РњБнИЎ, СѕНУ ШОКИ, КЮЕПЛъ АЁАн ЧЯЖєРИЗЮ ЖбЗЧЧб ХѕРкУГАЁ ОјДТ АЁПюЕЅ РЬПЁ ДыЧб ДыОШРИЗЮ КЮНЧУЄБЧ(NPL)ПЁ ДыЧб АќНЩРЬ ГєОЦСіАэ РжДй. РКЧрБЧРЬ АШЕШ РкБтРкКЛКёРВРЛ ИТУпБт РЇЧи ДыБдИ№ЗЮ NPL ИХЙАРЛ ГЛГѕРИИщМ БтАќХѕРкАЁЛгИИ ОЦДЯЖѓ АГРЮ ХЋМеЕщБюСіЕЕ РЬ НУРхПЁ АЁММЧЯАэ ГЊМЙДй. ДоОЦПРИЃАэ РжДТ NPL НУРхРЛ ВФВФШї ЕЧТЄОю КУДй

СїРхРЮ A(40) ООДТ СіГЧи 11Пљ АцИХАЁ СјЧр СпРЮ МПя МвРч 84ЇГ ОЦЦФЦЎ(АЈСЄАЁ 2Оя3000ИИ Пј)РЧ 1МјРЇ БйРњДчБЧРЛ РкЛъ РЏЕПШ РќЙЎ ШИЛчИІ ХыЧи 1Оя ПјПЁ ИХРдЧпДй. ОЦЦФЦЎДТ 1ТїЗЪ РЏТћ ГЁПЁ ПУЧи 1ПљПЁ 1Оя8000ИИ ПјПЁ Й§Пј АцИХПЁМ ГЋТћЕЦДй.

A ООАЁ ЛчЕщРЮ БйРњДчБЧПЁ МГСЄЕШ УЄБЧ УжАэАЁОз(АцИХ ГЋТћ НУ БйРњДчБЧРЛ АЁСіАэ БЧИЎИІ ЧрЛчЧв Мі РжДТ УжАэ БнОз)РК 1Оя2000ИИ Пј. Й§Пј АцИХПЁМ ОЦЦФЦЎАЁ 1Оя8000ИИ ПјПЁ ГЋТћЕЧИщМ РЬ ХѕРкИІ ХыЧи A ООДТ УЄБЧ УжАэАЁОзРЮ 1Оя2000ИИ ПјРЛ УЌБтАд ЕЦДй. A ООДТ 1Оя ПјРЛ ХѕРкЧи 3АГПљ ИИПЁ 2000ИИ ПјРЧ РЬЕцРЛ КУДй. РЬИІ ПЌ МіРЭЗќЗЮ ЙйВйИщ ЙЋЗС 80%РЧ МіРЭЗќРЛ ПУИА АЭРЬДй.

УжБй АќНЩРЬ ХЉАд ГєОЦСіАэ РжДТ NPL ХѕРкРЧ АЁРх ДыЧЅРћРЮ ЛчЗЪДй. КЙРтЧб СІЕЕ ЕюРИЗЮ РЮЧи БзАЃ NPL ХѕРкДТ РќЙЎМК ОјДТ ХѕРкРкЕщРЬ СЂБйЧЯБт ОюЗСПю КаОпПДДй. БзЗЏГЊ ВйСиШї РЬОюСіАэ РжДТ РњБнИЎЗЮ ИЖЖЅЧб ХѕРкУГИІ УЃБт ШћЕщАд ЕЧРк ХѕРкРкЕщРЬ ДыОШ ХѕРкРЧ Чб ПЕПЊРИЗЮ NPL ХѕРкПЁ ДЋРЛ ЕЙИЎАэ РжДй.

РЬ НУРхРЬ ПЌ 10СЖ ПјПЁ РЬИЃДТ ДыБдИ№ НУРхРИЗЮ ЙпЕИПђЧЯРк ДыЧќ БтАќХѕРкАЁГЊ РкЛъПюПыЛчРЧ АќНЩЕЕ ХЉАд ГєОЦСГДй. НЧСІЗЮ БЙЙЮПЌБнЁЄЛчЧаПЌБн Ею ПЌЁЄБтБнЕщРЬ NPL ХѕРкЗЮ ПЌ 10% СЄЕЕРЧ МіРЭРЛ ОђРк РЬПЁ ДыЧб ХѕРк БдИ№ИІ ДУЗСАЁБт НУРлЧпДй. ЖЧ АцИХНУРхПЁМ ГыЧЯПьИІ НзРК АГРЮ ЁЎХЋМеЁЏЕщРК РЯЙн АцИХНУРхРЧ АцРяРЬ ФЁПЧи МіРЭЗќРЬ ЖГОюСіРк ДмБтАЃПЁ АэМіРЭРЛ УЌБц Мі РжДТ NPL ХѕРкИІ Лѕ ИдРЛАХИЎЗЮ КИАэ РћБи ХѕРкПЁ ГЊМАэ РжДй.

NPL(Non Performing Loan)РК РЯЙнРћРИЗЮ ЁЎКЮНЧУЄБЧЁЏРЬЖѓАэ ЙјПЊЧбДй. КЮНЧУЄБЧРЬЖѓАэ КАДйИЅ АЭРК ОЦДЯДй. РКЧр Ею БнРЖЛчАЁ ПјБнРЬГЊ РЬРкИІ 3АГПљАЃ ШИМіЧЯСі ИјЧб ДыУтРЛ ЖцЧбДй.

ЛчНЧ NPLРК Л§АЂКИДй РкСж ЙпЛ§ЧбДй. ДыКЮКаРЧ ЛчЖїЕщРЬ СжХУРЛ БИРдЧв ЖЇ РКЧрПЁМ ДуКИДыУтРЛ ШАПыЧи СжХУРЛ ЛчБтЕЕ ЧЯАэ АЉРкБт ЕЗРЬ ЧЪПфЧи ДуКИ ОјРЬ НХПыРИЗЮ ДыУтРЛ ЙоБтЕЕ ЧЯБт ЖЇЙЎРЬДй. Ся РКЧрПЁМ ЕЗРЛ ВйАэ 3АГПљИИ ПЌУМЧЯИщ NPLРЬ ЕЧДТ АЭРЬДй.

NPLРК ХЉАд ММ АЁСі СЄЕЕЗЮ ГЊДЖДй. КЮЕПЛъУГЗГ ДуКИАЁ РжДТ ДуКИКЮУЄБЧ, НХПы ДыУтАњ ШоДыРќШ ЙЬГГ ПфБн, ЙщШСЁ ЙАЧА ДыБн ТїПыСѕУГЗГ ДуКИАЁ ОјДТ ЙЋДуКИ УЄБЧ, АГРЮШИЛ§ УЄБЧ, ПіХЉОЦПє УЄБЧ Ею ЦЏКА УЄБЧРЬ БзАЭРЬДй. РЬ Сп РЯЙнРћРИЗЮ NPL ХѕРкДТ КЮЕПЛъ ДуКИКЮУЄБЧПЁ ДыЧи РЬЗяСјДй. ДчПЌЧб ОъБтСіИИ ГЊИгСі ЕЮ АЁСіДТ ДуКИ РкУМАЁ ОјОю РЇЧшМКРЬ ГЪЙЋ ХЉБт ЖЇЙЎРЬДй.

ПЌ 10СЖ Пј НУРхРИЗЮ ФПСЎ

NPL ХѕРкРЧ ПјИЎДТ АЃДмЧЯДй. НЮАд ЛчМ СІАЊПЁ ЦФДТ АЭРЬДй. БзЗЁМ NPL ХѕРкАЁ АЁРх ХЋ МіРЭРЛ ОШАмСсДј НУБтДТ БЙСІХыШБтБн(IMF) АќИЎУМСІ НУР§РЬДй. 1997Гт РЬШФ РеЕћИЅ ДыБтОї КЮЕЕ ЛчХТПЁ ЕћЖѓ БнРЖШИЛчРЧ КЮНЧУЄБЧРЬ БоСѕЧЯИщМ РЬИІ СЄИЎЧЯБт РЇЧи NPLРЬ АХЗЁЕЧБт НУРлЧб АЭРЬДй. РЬ БтАЃ ЕПОШ ЗаНКХИГЊ АёЕхИИЛшНК Ею ПмБЙАш ХѕРкРкЕщРК КЮНЧЧиСј РкЛъРЛ ЧцАЊПЁ НЯОЕРЬЧпДй. РЬШФ ЧбБЙ АцСІАЁ СІРкИЎИІ УЃРк НбАЊПЁ ЛчЕщРЮ РкЛъРЬ СІРкИЎИІ УЃРИИч РЬЕщПЁАд ИЗДыЧб КЮИІ ОШАмСсДй.

NPL ХѕРкДТ УЄБЧ ХѕРкДй. РКЧр Ею УЄБЧРкАЁ УЄЙЋРкПЁАд ЧиСи ДыУтРЬ КЮНЧШЧв ЖЇИІ ДыКёЧи МГСЄЧи Еа ЁЎБйРњДчБЧЁЏРЛ АХЗЁЧЯДТ ЙцНФРИЗЮ РЬЗяСјДй. РЯЙнРћРИЗЮ ДуКИ ЙААЧРК ПјБнАњ РЬРк, ПЌУМРЬРкИІ ЧеЧб БнОзРЬ ДыУтЧв ЖЇ БйРњДчБЧПЁ МГСЄЧи ГѕРК ЁЎУЄБЧ УжАэБнОз(УЄБЧРкАЁ ЙшДч НУ ЧрЛчЧв Мі РжДТ УжДы БнОз)ЁЏРЛ ГбДТ Ад ДыКЮКаРЬДй.

РКЧрРК КЮЕПЛъПЁ БйРњДчБЧРЛ МГСЄЧи ГѕРК Ек УЄЙЋРкАЁ ЕЗРЛ АБСі ИјЧЯИщ КєЗССи ЕЗРЛ ШИМіЧЯБт РЇЧи БйРњДчБЧРЬ МГСЄЕШ КЮЕПЛъРЛ АцИХПЁ ГбБфДй. БзЗБЕЅ АцИХДТ Р§ТїЛѓ НУАЃРЬ ИЙРЬ АЩИАДй. ЖЧ НУАЃРЬ ИЙРЬ АЩИЎДТ АЭРК АЈМіЧЯДѕЖѓЕЕ ЙААЧРЬ О№СІБюСі ОѓИЖПЁ ШЎНЧЧЯАд ЦШИБ АЭРЬЖѓДТ БтОрЕЕ ОјДй. РЬ ЖЇЙЎПЁ РКЧрРИЗЮМДТ ЙоРЛ ЕЗПЁ ДыЧб БЧИЎИІ ЛЁИЎ ЦШОЦ КЮНЧУЄБЧРЛ ХаОюГЛЗСАэ ГыЗТЧбДй. РЬЖЇ ЙпЧрЧЯДТ УЄБЧРЬ NPLРЬДй.

NPLРЬ РЏХыЕЧДТ ЙцНФРК ХЉАд ЕЕИХЛѓЁЄСпАЃЕЕИХЛѓЁЄМвИХЛѓРИЗЮ ГЊДЖДй. РЬЕщРК СЛ ОюЗСПю ИЛЗЮ ОъБтЧЯИщ РкЛъ РЏЕПШ РќЙЎ ШИЛчЖѓАэ ЧбДй.

РКЧрРК КЮНЧУЄБЧРЛ ИХАЂЧв ЖЇ РћАдДТ МіЙщОя ПјПЁМ ИЙАдДТ СЖ ДмРЇЗЮ КЮНЧУЄБЧРЛ ЙОюМ НЮАд ЦЧДй. РКЧрРЬ АГКА ЙААЧРЛ СїСЂ ЦШИщ НУАЃРЬ ПРЗЁ АЩИЎАэ КЙРтЧЯБт ЖЇЙЎРЬДй. РЬУГЗГ ДыБдИ№ЗЮ ГЊПТ ЙААЧРК РЏОЯФкЁЄПьИЎF&I ЕюАњ ААРК NPL РќЙЎ ОїУМЕщРЬ ЛчЕщРЮДй. НБАд ИЛЧи ЕЕИХЛѓРЬДй.

РЏОЯФк(ПЌЧеРкЛъАќИЎ)ДТ NPLИИ УГИЎЧЯБт РЇЧи БЙГЛ НУСпРКЧрАњ NHГѓЧљРЬ ЧдВВ ИИЕч ШИЛчДй. РКЧрЕщРК РЏОЯФкПЁАд NPLРЛ ЦШОЦ АГКА РКЧрРЧ КЮНЧУЄБЧ КёРВРЛ ЖГОюЖпИАДй. ЖЧ ПьИЎ F&IДТ ПьИЎРКЧрРЬ NPL АХЗЁИІ РЇЧи СїСЂ МГИГЧб ШИЛчДй. РЏОЯФкПЭ ПьИЎF&IДТ NPL НУРхРЧ УжДы ЕЕИХЛѓРЬДй. ОїАшПЁ ЕћИЃИщ РЏОЯФкПЭ ПьИЎF&IДТ АЂАЂ 40~50%, 25~30% СЄЕЕРЧ NPL ЙААЧРЛ ЁЎЕЕИХЁЏЧЯДТ АЭРИЗЮ ОЫЗССГДй.

РЬ ААРК ЕЕИХ ШИЛчЕщРК УЄБЧРЛ СЛ Дѕ РлРК ДмРЇЗЮ ТЩАГМ ЦЧДй. РЬИІ ДйНУ РкЛъПюПыЛчЁЄРњУрРКЧрЁЄДыКЮОїУМ ЕюРЬ ЛчЕщРЮДй. СпАЃЕЕИХЛѓРЮ МРРЬДй. ЙАЗа ЕЕИХЛѓРЬГЊ СпАЃ ЕЕИХЛѓРЬ СїСЂ АцИХПЁ ГбБтДТ АцПьЕЕ РжАэ РЬИІ ДйНУ МвИХЛѓРЬЖѓАэ Чв Мі РжДТ СпАГОїУМПЁ ЦШБтЕЕ ЧбДй. МвИХЛѓРК ДыКЮКа АГРЮЕщПЁАд ЙААЧРЛ ЦЧДй.

БзЗИДйИщ Пж NPL ХѕРкАЁ УжБй КЮАЂЕЧАэ РжРЛБю. АЁРх ХЋ РЬРЏДТ РЯДм ЁЎНУРхЁЏРЬ ФПСГБт ЖЇЙЎРЬДй. РлГт 4Пљ КЮЕПЛъ СЄКИ ОїУМРЮ КЮЕПЛъХТРЮРЬ 2008ГтКЮХЭ 2011Гт АцИХНУРхРЛ КаМЎЧб АсАњ NPL ЙААЧ МіДТ 2008Гт 4497АГ, 2009Гт 4972АГ, 2010Гт 8419АГ, 2011Гт 8544АГЗЮ 3ГтАЃ 89.99% (4047АГ) ДУОюГ АЭРИЗЮ С§АшЕЦДй. РќУМ АцИХ ЙААЧ Сп NPL ЙААЧРЬ ТїСіЧЯДТ КёСпЕЕ 3Гт РќПЁ КёЧи 3Йш АЁБюРЬ ДУОюГ АЭРИЗЮ, 2008Гт NPL ЙААЧ КёСпРК 3.93%ПДРИГЊ 2011Гт ЕщОюМДТ 9.28%ЗЮ 6% ЦїРЮЦЎ АЁБюРЬ ПУЖњДй.

NPLРЬ РЬУГЗГ ДУОюГЊДТ АЁРх ХЋ РЬРЏДТ АцБтАЁ ЙйДкРЛ ФЁАэ РжБт ЖЇЙЎРЬДй. NPL НУРхРК АцБтАЁ ГЊКќСњ ЖЇ ЦиУЂЧЯАя ЧбДй. IMF АќИЎУМСІ НУБтАЁ ДыЧЅРћРЮ ПЙДй. РЬПЁ ЕћЖѓ РКЧрЕщРК NPLРЛ ДыАХ СЄИЎ СпРЬДй. КИРЏЧЯДТ АЭКИДй ТїЖѓИЎ ИХАЂЧЯДТ АЭРЬ ГДДйАэ ЦЧДмЧб ЕЅ ЕћИЅ АЭРЬДй.

ПЉБтПЁ БЙСІШИАшБтСи(IFRS)РЛ ЕЕРдЧЯИщМ БЙСІАсСІРКЧр(BIS) БтСи РкБтРкКЛ КёРВРЛ ГєПЉОп ЧЯАэ БнРЖ ДчБЙРЬ РКЧрБЧРЧ NPL КёРВРЛ 1.5%ДыЗЮ РЏСіЧв АЭРЛ СіНУЧЯИщМ РКЧрЕщРЬ NPLРЛ СйПЉОпИИ ЧЯДТ ЛѓШВРЬ ЕЦДй.

НЧСІЗЮ РлГт СіГЧи ИХЙАЗЮ ГЊПТ NPLРЧ БдИ№ДТ ЧСЗЮСЇЦЎ ЦФРЬГННЬ(PF) ДыУтРЛ СІПмЧиЕЕ Ор 10СЖ ПјПЁ ДоЧбДй.

ЖЧ РќБЙРћРИЗЮ NPL ЙААЧ МіАЁ ДУОюГЊАэ РжСіИИ ГЋТћАЁРВРК ЛѓНТММИІ КИРЬАэ РжДТ АЭРИЗЮ СЖЛчЕЦДй. NPL ЙААЧ ГЋТћАЁРВРК 2008Гт 53.50%ПЁМ 2011Гт 67.27%ЗЮ 13.77% ЦїРЮЦЎ ПУЖњДй. ГЋТћАЁРВРЬ ПРИЅДйЕч АЭРК АцИХПЁМ ЁЎСІАЊЁЏРЛ ЙоДТ АцПьАЁ ИЙОЦСГДйДТ ЖцРЬДй.

|

|

КЮЕПЛъ СЄКИ ОїУМПЁ ЕюЗЯЕШ NPL ЙААЧЕщ. | |

|

РЯЙн АцИХПЁМ ГЋТћАЁРВРЬ ПРИЃДТ АЭРК МіРЭЗќ ОЧШИІ РЧЙЬЧбДй. ЧЯСіИИ ДуКИКЮУЄБЧРЛ НЮАд ЛчДТ АЭРЛ СжИёРћРИЗЮ ЧЯДТ NPL ХѕРкДТ МіРЭЗќРЛ Дѕ ГєРЯ Мі РжДТ ШЎЗќРЬ Л§АхДйДТ ЖцЕЕ ЕШДй. ААРК БтАЃ РќУМ ЙААЧ ГЋТћАЁРВРЬ 71.85%ПЁМ 69.52%ЗЮ 2.33% ЦїРЮЦЎ ЖГОюСј АЭАњДТ ДыСЖРћРЮ И№НРРЬДй.

ПУЧиЕЕ NPL НУРх БдИ№ДТ Дѕ ФПСњ АЭРИЗЮ РќИСЕШДй. РЬРЏДТ NPLРЧ БтЙнРЬ ЕЧДТ КЮЕПЛъ АцИХНУРхРЧ ШАШВРЬ РЬОюСњ АЭРИЗЮ КаМЎЕЧБт ЖЇЙЎРЬДй. КЮЕПЛъ СЄКИ ОїУМРЮ РЬРЃПЁМТРК 1Пљ 10РЯ ЁЎ2013Гт АцИХНУРх РќИСЁЏ КИАэМПЁМ КЮЕПЛъ АЊРЬ ЖГОюСіАэ АХЗЁ ФЇУМАЁ РхБтШЧи ДуКИ АЁФЁАЁ ЕПЙн ЧЯЖєЧдПЁ ЕћЖѓ ПјИЎБн ЛѓШЏРЬ ОюЗСПю КЮЕПЛъРЬ ДыАХ АцИХНУРхПЁ РЏРдЕЩ АЭРЬЖѓАэ ЙрЧћДй. УжБй 2~3ГтАЃ ШЃШВРЛ ДЉЗШДј СіЙц КЮЕПЛъ НУРхИЖРњ ВЊРЬДТ УпММЖѓ АцИХ ЙААЧ МіАЁ АЁЦФИЃАд СѕАЁЧи 30ИИ АЧБюСі ДУОюГЏ АЁДЩМКРЬ ГєДйАэ РќИСЧпДй.

NPLРЧ НУРхРЬ ФПСіИщМ МіИЙРК ОїУМЕщРЬ РЬ ПЕПЊПЁ ЙпРЛ ЕщРЬАэ РжДй. 2010ГтБюСіИИ ЧиЕЕ РЏОЯФкГЊ ПьИЎF&I СЄЕЕАЁ НУРхПЁМ NPLРЛ ИХРдЧи ПдСіИИ 2011Гт ИоИЎУїСОБнСѕБЧЁЄЙЬЗЁПЁМТСѕБЧ Ею СѕБЧЛчПЭ РњУрРКЧрЁЄДыКЮОїУМ ЕюРЬ ЕЕИХЛѓАњ СпАЃЕЕИХЛѓРЧ ПЊЧвРЛ РкУГЧЯАэ РжДй. ЖЧ 2009Гт ЧбБЙРЛ ЖАГЕДј РЬ КаОпРЧ АРк ЁЎНХММРЬЙ№ХЉЁЏЕЕ ЕЙОЦПдДй. NPL ОїАш АќАшРкДТ ЁАПмБЙАш ЕюРЛ ЦїЧдЧи NPL НУРхПЁ ТќПЉЧЯДТ ОїУМЕщРК 10ПЉ БКЕЅ СЄЕЕЗЮ ДУОњДйЁБИч ЁАУжБйПЁДТ КИЧшЛч ЕюЕЕ НУРхПЁ СјРдЧЯАэ РжДйЁБАэ МГИэЧпДй.

АјБоРЬ РжРИИщ МіПфАЁ РжОюОп ЧбДй. NPLПЁ ДыЧб МіПф ПЊНУ СЁТї ХКХКЧиСЎ АЁДТ И№НРРЬДй. ЧйНЩ МіПфУГДТ ПЌЁЄБтБнАњ АјСІШИ ЕюРЬДй. УжБй РЬЕщРК ДыУМ ХѕРк ЛѓЧА УЃБтПЁ ЧїОШРЬ ЕХ РжДй. СжНФЁЄУЄБЧ Ею РќХыРћРЮ РкЛъПЁИИ ХѕРкЧиМДТ ЁЎПЊИЖСјЁЏРЧ РЇБтИІ ЙўОюГЊБт ОюЗЦДйДТ ЦЧДмПЁМДй.

ПЌЁЄБтБн, ДыОШ ХѕРкЗЮ NPL СжИё

NPL ХѕРкДТ РЬЕщРЬ МБШЃЧЯДТ ХѕРкУГ Сп ЧЯГЊДй. РЬРЏДТ ЁЎКЮЕПЛъЁЏРЬЖѓДТ ДЋПЁ КИРЬДТ ШЎНЧЧб БтЙнРЬ РжБт ЖЇЙЎРЬДй.

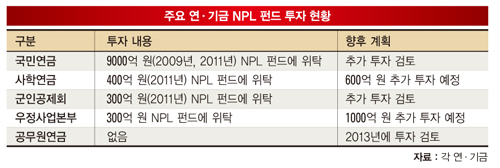

НЧСІЗЮ ПьСЄЛчОїКЛКЮДТ УжБй 1000Оя ПјРЛ КЮЕПЛъ NPLПЁ ХѕРкЧЯАкДйАэ ЙрЧћРИИч БЙЙЮПЌБнЁЄБКРЮАјСІШИ Ею ДйИЅ БтАќЕщЕЕ 1000Оя ПјПЁМ 1500Оя Пј СЄЕЕИІ NPL ЦнЕхПЁ ХѕРкЧб ЛѓХТДй. ЛчЧаПЌБн ПЊНУ РлГт ИЛ Уб 600Оя ПјРЛ ХѕРкЧЯБтЗЮ ЧпДй. РЬЙЬ ХѕРкЧпДј ПЌЁЄБтБнРЧ МіРЭЗќЕЕ БІТњОвДй. ЧіРч РЬЕщРЧ МіРЭЗќРК ПЌАЃ Ор 10~15% СЄЕЕЗЮ ОЫЗССЎ РжДй.

ЛѓШВРЬ РЬЗИАд ЕЧРк СпАЃЕЕИХЛѓРЮ РкЛъ ПюПыЛчЕщРК АќЗУ РЮЗТРЛ КИАЧЯАэ РжДй. ДыЧЅРћ КЮЕПЛъ АќЗУ РкЛъ ПюПыЛчРЮ ИЖРЬОжМТРкЛъПюПыРК NPL КёСюДЯНК ШЎДыИІ РЇЧи NPLХѕРкКЛКЮИІ НХМГЧпДй. РЏСјРкЛъПюПыАњ KBРкЛъПюПы ЕюЕЕ ЛчОї РќАГИІ РЇЧб РЮЗТ ШЎУц Йз ХѕРк ГзЦЎПіХЉ СЄКёПЁ ЙкТїИІ АЁЧЯАэ РжДй.

РЬЕщ РкЛъ ПюПыЛчЕщРК NPL ЦнЕхЕЕ МгМг УтНУЧЯАэ РжДй. АГКА ХѕРкРкЕщРЬ NPL ХѕРкПЁ АќНЩРЬ РжСіИИ КЙРтЧб ХѕРк ЙцНФПЁ ОжИІ ХТПьРк ЦнЕхШЧи ХѕРкРЧ ЦэРЧМКРЛ ГєРЬАэ РжДТ АЭРЬДй. ЧіРч KBРкЛъПюПыРЧ ЁЎKBЛчИ№КЮЕПЛъ1(NPL)ЁЏ, ФМНКРкЛъПюПыРЧ ЁЎФМНКИЎФПЙіИЎ NPLЛчИ№КЮЕПЛъ1ЁЏ, ИЖРЬОжМТРкЛъПюПыРЧ ЁЎИЖРЬОжМТNPLЛчИ№КЮЕПЛъ1ЁЏРЛ КёЗдЧи И№ЕЮ 9АГРЧ NPL АќЗУ ЦнЕхАЁ МГСЄЕЦДй.

ОЦНЌПю СЁРК И№ЕЮ БтАќХѕРкАЁИІ ДыЛѓРИЗЮ Чб ЛчИ№ ЦнЕхЖѓДТ СЁРЬДй. Чб РкЛъ ПюПыЛч АќАшРкДТ ЁАДйИЅ ЛѓЧААњ ИЖТљАЁСіЗЮ ОЦСїРК БтАќХѕРкАЁ РЇСжРЧ ЛчИ№ ЦнЕхРЬСіИИ СЁТї НУРхРЬ ФПСіИщ РЯЙн ХѕРкРкИІ ДыЛѓРИЗЮ Чб NPL ЦнЕхАЁ УтНУЕЩ АЁДЩМКЕЕ РжДйЁБАэ МГИэЧпДй.

ЛчНЧ NPL ХѕРкДТ ИЛ БзДыЗЮ АэРЇЧшЁЄАэМіРЭРЬДй. РЇЧш РжДТ КЮНЧУЄБЧРЛ НЮАд ЛчМ КёНЮАд ЦФДТ Ад ИЛУГЗГ НБСі ОЪБт ЖЇЙЎРЬДй. РЯЗЪЗЮ NPL НУРхРЬ 10СЖ ПјПЁ ДоЧЯДТ НУРхРИЗЮ ФПСГРНПЁЕЕ КвБИЧЯАэ РЬСІОп ПЌЁЄБтБнЕщРЬ КЛАнРћРИЗЮ ХѕРкПЁ ГЊМЙДйДТ АЭРК БзИИХ РЇЧшРЬ ГєОвДйДТ АЭРЛ РЧЙЬЧбДй.

ЧЯСіИИ УжБй ЕщОюМДТ АГРЮ ХѕРкРкЕщЕЕ ЧЯГЊЕбОП РЬ НУРхПЁ ЙпРЛ ЕщПЉГѕАэ РжДй. РЬРЏДТ АцИХНУРхПЁ ДЋРЛ Жс АГРЮЕщ, Ся АјКЮЧЯДТ ЁЎНКИЖЦЎ АГЙЬЁЏЕщРЬ ИЙОЦСГДйДТ ЖцРЬДй. БзАЃ СжИёЙоСі ИјЧпДј ЁЎММХзХЉЁЏ УјИщРЧ РхСЁЕЕ КќИЃАд КЮАЂЕЧАэ РжДй. КЮЕПЛъ NPLРК КЮЕПЛъРЬ ОЦДЯЖѓ УЄБЧРЬДй. РЬ ЖЇЙЎПЁ КЮЕПЛъ ИХИХПЁ ЕћИЅ ММБнРЬ ЙпЛ§ЧЯСі ОЪДТДй. УЄБЧРК РЬРкПЁ ДыЧб МвЕцММАЁ РжСіИИ НУММ ТїРЭПЁ ЕћИЅ МіРЭПЁ ДыЧиМДТ ММБнРЬ ОјДТ Ад ЧіЧр ММЙ§РЬДй. БнРЖМвЕцСОЧеАњММ БтСи КЏАц ЕюРИЗЮ ММБнРЬ ДУОюГ РкЛъАЁЕщРЬ NPLПЁ ДѕПэ АќНЩРЛ АЎДТ РЬРЏДй.

ЙшДчАњ ГЋТћ И№ЕЮ ГыИБ Мі РжОю

NPLРЛ ЛчЕщРЮ ХѕРкРкЕщРЬ МіРЭРЛ ГЛДТ ЙцНФРК ХЉАд ЕЮ АЁСіДй.

УЙТА, ЙшДчБнРИЗЮ МіРЭРЛ ГЛДТ АЭРЬДй. NPL ХѕРкИІ ХыЧи 1МјРЇ БйРњДчБЧРЛ ЛчЕщРЬИщ АцИХПЁМ СІ3РкАЁ ГЋТћ ЙоРЛ ЖЇ АЁРх ИеРњ ЙшДчБнРЛ ЙоРЛ Мі РжДй. УЄБЧ УжАэОзКИДй NPL АЁАнРЬ НЮИщ РЬЖЇ ЙпЛ§ЧЯДТ ТїРЭ, Ся ЙшДчБнРЬ 1Тї ХѕРк ИёЧЅАЁ ЕЧДТ АЭРЬДй. A ООПЭ ААРК ЛчЗЪДй. РЏОЯФкРЧ КаМЎПЁ ЕћИЃИщ УжБй NPL ЦђБе ИХРд АЁАнРК ДыУт УЄБЧ ПјБн ДыКё Ор 60%, ЧтШФ 5ГтАЃ ПЙЛѓ ШИМіРВРК ИХРд АЁАн ДыКё 110%ЗЮ УпСЄЧпДй. ДыЗЋ ПЌАЃ 10% СЄЕЕРЧ МіРЭРЛ ОђРЛ Мі РжДйДТ АЭРЬДй.

ЕбТА, NPL ХѕРк ШФ СїСЂ АцИХПЁ РРТћЧЯДТ АЭРЬДй. ЙшДчМіРЭРЛ ГЛБт РЇЧиМДТ СЖАЧРЬ РжДй. УЄБЧ УжАэОзИИХ ШИМіЧЯБт РЇЧиМДТ СІ3РкАЁ РЬКИДй ГєРК АЁАнПЁ ГЋТћ ЙоОЦОп ЧбДйДТ АЭ.

A ООДТ ЛчНЧ ПюРЬ ССРК ЛчЗЪДй. РЬРЏДТ АцИХИІ ХыЧи ПјБнАњ ЙаИА РЬРкИІ И№ЕЮ ЙоРЛ Мі РжДТ ПьЗЎЧб КЮНЧУЄБЧРЬЖѓИщ РњДчБЧРкАЁ БЛРЬ МЕбЗЏ ИХАЂЧв РЬРЏАЁ ОјБт ЖЇЙЎРЬДй. ЙшДчМіРЭЗќРК NPLРЛ ОѓИЖГЊ НЮАд ИХРдЧЯДРГФПЁ ЕћЖѓ АсСЄЕШДй. ОїАш АќАшРкДТ ЁАNPL ИХРд АцРяРЬ ФЁПЧиСіИщМ 1БнРЖБЧРЬ МГИГЧб РкЛъ АќИЎ ШИЛчРЧ ИёЧЅ МіРЭЗќЕЕ 10% РЬЧЯЁБЖѓАэ ИЛЧпДй. МвИХЛѓ, Ся РкЛъ АќИЎ ШИЛч ЕюРЬ ЙоДТ МіМіЗсИІ АЈОШЧЯИщ РЯЙнРЮРЬ ГбАмЙоДТ NPL МіРЭЗќРК Дѕ ГЗОЦСњ Мі РжДй.

БзЗЁМ ДыКЮКаРЧ NPL ХѕРкДТ ЙшДч ХѕРкКИДй ЧиДч ЙААЧРЧ ГЋТћРкАЁ ЕЧБт РЇЧб Рќ ДмАшИІ РЇЧи РЬЗяСјДй. БйРњДчБЧРкАЁ ЕШДйДТ АЭРК ЧиДч ЙААЧПЁ ДыЧб РЬЧиАќАшРЮ(УЄБЧРк)РЬ ЕШДйДТ РЧЙЬДй. РЬ ЖЇЙЎПЁ РЯЙн АцИХ ТќАЁРкДТ ОЫ Мі ОјДТ РЬЧиАќАшРЮИИ ШЎРЮЧв Мі РжДТ ЛѓММ СЄКИИІ РРТћ Рќ ДмАшПЁМ ОђРЛ Мі РжДй.

ЖЧ РРТћ НУПЁЕЕ УЄБЧ УжАэОзБюСі ГєРК АЁАн СІНУАЁ АЁДЩЧЯДй. NPL ХѕРкРкАЁ ЕЧИщ БйРњДчБЧРкРЬЙЧЗЮ УЄБЧ УжАэОзАњ ЙААЧ ГЋТћ АЁАнРЛ ЛѓАшЧи ЙіИЎИщ ЕШДй. БзЗЁМ ГЋТћ НУ Й§ПјПЁ ЕЗРЛ ГО ЧЪПфЕЕ ОјДй. ОюТїЧЧ РкНХРЬ УЄБЧРкРЬБт ЖЇЙЎРЬДй. ПЙИІ ЕщОю A ООАЁ ХѕРкЧб ОЦЦФЦЎАЁ АцИХПЁМ АшМг РЏТћЕЦДйАэ ЧЯРк. БзЗГ A ООДТ ОЦПЙ УЄБЧ УжАэОзРЮ 1Оя2000ИИ ПјПЁ РЬ ОЦЦФЦЎИІ АцИХПЁМ ГЋТћ ЙоДТДй. БзЗИАд ЕЧДѕЖѓЕЕ A ООРЧ МіРЭЗќРК ААДй. ЙАЗа ОЦЦФЦЎ РкУМИІ МвРЏЧЯАд ЕЧБф ЧЯСіИИ РЬДТ ЁЎМБХУЁЏРЧ ЙЎСІРЯ ЛгРЬДй. СїСЂ ЛьОЦЕЕ ЕЧАэ ЦШОЦЕЕ ЕШДй. БЧИЎАќАшАЁ БњВ§ЧиСј ЙААЧРЬЖѓИщ СІАЊРЛ ЙоАэ ЦШ Мі РжДй.

NPL ХѕРкДТ ДыБдИ№ ЗЙЙіИЎСіИІ РЯРИХГ Мі РжДй. РЬЗБ НФРЬДй. NPLПЁ ДыЧб АшОрБнРЛ СіБоЧб Ек NPLПЁ ДыЧи СњБЧРЛ МГСЄЧбДй. РмБнРК ЧиДч ЙААЧПЁ ДыЧи ГЋТћ ЙоРК ШФ СіБоЧЯДТ СЖАЧРИЗЮ РкЛъ РЏЕПШ ШИЛчПЭ АшОрЧбДй. РЬШФ NPLПЁ ДыЧб СњБЧРЛ ХфДыЗЮ ХИ БнРЖШИЛчЗЮКЮХЭ ДыУтРЛ ЙоДТДй. РЬЖЇ ХыЛѓ БнРЖШИЛчДТ УЄБЧ УжАэОзРЧ РћАдДТ 50%ПЁМ ИЙАдДТ 80%БюСіЕЕ ДыУтРЛ ЧиСиДй. ИИОр 1Оя ПјРЛ NPLПЁ ХѕРкЧпДј A ООАЁ 5000ИИ ПјРЛ ДыУтЙоОЦ ХѕРкЧпДйИщ МіРЭЗќРК Дѕ ПУЖѓАЁДТ АЭРЬДй.

РЬ ААРК РЬРЏ ЖЇЙЎПЁ ХѕРкБнРЛ ШИМіЧЯБт РЇЧиМДТ БтКЛРћРИЗЮ АцИХРЧ ШхИЇРЛ ОЫАэ РжОюОп ЧбДй. НЧСІЗЮ АцИХПЁ ДыЧб СЄКИАЁ КЮСЗЧб АГРЮ ХѕРкРкАЁ NPLПЁ ХѕРкЧЯБтДТ НБСі ОЪДй. УжБй ЕщОю NPL ХѕРкАЁ ОЫЗССіБт НУРлЧЯРк БтШЙКЮЕПЛъЕщРЬ ДыЧќ NPLПЁ ДыЧб АјЕПХѕРк ЕюРЛ ЙЬГЂЗЮ Чб ЛчБт ЛчАЧРЬ ЙпЛ§ЧЯДТ АцПьЕЕ ДУОюГЊАэ РжДй. КЮЕПЛъ СЄКИ ОїУМ АќАшРкДТ ЁАКЮЕПЛъ NPL ХѕРкДТ УЪКИРкКИДй КЮЕПЛъ ЙААЧ КаМЎ, АцИХ ЕюРЧ БтКЛ СіНФРЬ РжДТ ХѕРкРкЕщПЁАд РћЧеЧЯДйЁБАэ ИЛЧпДй.