한국건설산업연구원은 6일 이 같은 내용의 '2025년 건설·부동산 경기전망'을 발표했다. 김성환 부연구위원은 "3분기까지 시장 흐름은 그간 누적됐던 실수요자의 움직임이 예상보다 크게 나타났다"며 "기준금리 인하를 선반영한 시장금리의 인하 효과로 수도권 중심 상승세가 나타났다"고 설명했다.

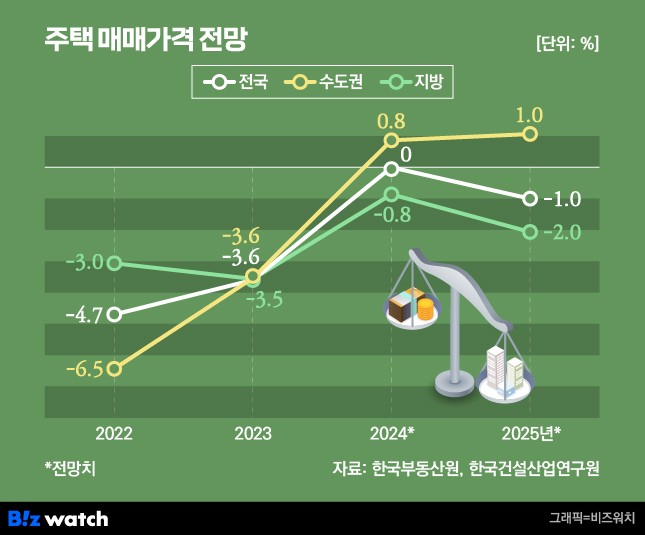

건산연에 따르면 올해 1~9월 수도권 주택가격은 작년 말보다 1.1% 상승한 것으로 분석됐다. 4분기를 포함한 연간 전망치는 0.8%로 소폭 둔화를 예상했다. 9월까지 0.5% 하락한 것으로 나타난 지방은 연간 -0.8%로 하락세를 지속할 것으로 봤다. 올해 전국 매매가격 전망은 0.0%로 보합이다.

내년에도 수도권 상승, 지방 하락 흐름이 계속될 것으로 전망했다. 수도권 1.0%, 지방 -2.0%로 전국 매매가격은 올해보다 1.0% 하락할 거란 분석이다. 공급 부진에 의한 가격 상승 압력은 내년 하반기께 나타날 것으로 예상했다.

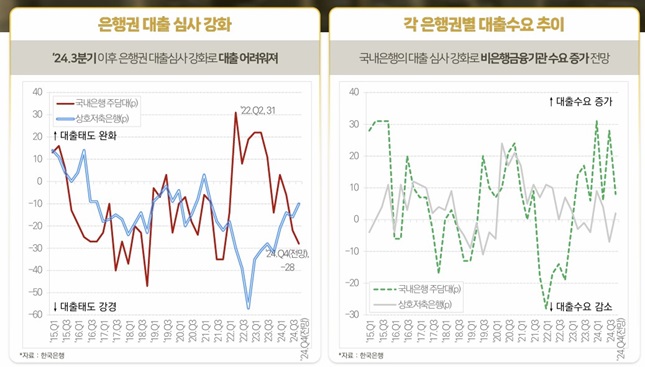

김 부연구위원은 "시장 심리가 연초 대비 회복됐지만 여전히 과거 대비 부담스러운 가격 수준"이라며 "9월 이후 은행의 대출 심사 강화, 전반적인 경기둔화 영향으로 올해 상반기만큼의 가격상승을 관측하긴 어려울 것"이라고 말했다.

착공 줄더니…내년 건설투자 2% 감소

건설경기는 내년에도 녹록지 않을 것으로 예측됐다. 국내 건설 수주는 전년 대비 2.2% 증가하는 반면 건설투자는 2.1% 감소할 것으로 예상됐다.

2022년 248조4000억원으로 역대 최대치를 경신한 건설 수주는 지난해 206조7000억원으로 1년 새 16.8% 감소했다. 올해(205조8000억원)도 감소세를 이어갔다. 내년엔 210조4000억원으로 소폭 회복될 전망이다.

다만 2022~2023년 착공 감소에 따라 올해 하반기부터 내년까지 건설투자는 부진할 전망이다. 이지혜 연구위원은 "건설 수주는 추가적인 금리 하락과 정부의 주택공급 노력에 따라 점진적으로 회복할 것"이라면서도 "건설투자는 선행지수인 수주 및 착공 감소의 영향이 내년까지 이어지며 부진한 흐름이 지속될 것"이라고 봤다.

올해 연간 분양 물량은 작년(19만2425가구)보다 개선된 26만가구로 예상됐다. 내년엔 이보다 많은 29만호가 분양에 나설 전망이다. 다만 제반 비용이 상승하면서 시장 기대만큼 낮은 분양가 책정이 어려운 상황이다. 분양가상한제가 적용되는 사업장에 수요가 집중될 것으로 관측됐다.